友達と投資のことを話していて、

「老後資金の2000万円足りなくなるっていうのが不安で、気になっているのだけど、、、」と聞いたので、

「本当に2000万円必要なのか?そもそも2000万円はどんな内訳なのか?」

と疑問に思ったことを調べました。

・老後の2000万円はどこから来たのか?

・2000万円の内訳は何か?

・実際に2000万円必要なのか?

・2000万円問題から考えておきたい3つのこと

老後2000万円問題って、何がきっかけ?

老後2000万円問題は、金融庁が2019年6月3日に公表した金融審議会の市場ワーキング・グループ報告書「高齢社会における資産形成・管理」(以下、報告書)が、きっかけとなっています。

2000万円問題ってどういう問題?

2000万円問題は、「老後20〜30年間で約1200万〜約2000万円お金が不足するというレポートに基づいています。」2000万円足りないというのは、具体的に言うどういうことでしょう?

「夫65歳以上、妻60歳以上で、一般的な2人暮らしの生活を想定すると、毎月5.5万円ずつ赤字になるから、老後が20〜30年間と想定すると、1200〜2000万円不足する。」ということです。

計算は、

5.5(万円)×12(ヵ月)×20(年)=1200万円

5.5(万円)×12(ヵ月)×30(年)=1980万円

老後に貯金を切り崩していく金額がちょうど30年で、約2000万円になるのですね。

「この約2000万円は貯金から取り崩して生活することになりますよ。」というのが、

報告書が言っていることです。

2000万円の不足は、どうやって生まれるのか?不足の内訳は?

じゃあ、次は2000万円、つまり毎月5.5万円の不足はどうやって生まれるのか?が疑問ですよね。

どうやってこの5.5万円が生まれてくるのか?

報告書が想定している、収入の部分と支出の部分を見ていきましょう。

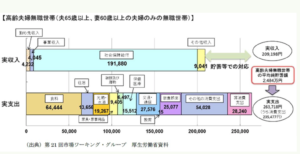

収入の部分です。

| 内訳 | 金額 |

| 勤め先収入 | 4,232円 |

| 事業収入 | 4,045円 |

| 社会保障給付 | 191,880円 |

| その他収入 | 9,041円 |

| 合計 | 209,198円 |

社会保障給付と言われているのが、いわゆる年金の部分です。

主に年金で生活している老夫婦を想定しています。

その他の収入は1万円程度ですが、内職やその他の収入で予定されています。

一方で、支出の部分です。

| 内訳 | 金額 |

| 食料 | 64,444円 |

| 住居(住宅ローンを支払っていて修繕費などが必要だという前提) | 13,656円 |

| 水道高熱費 | 19,267円 |

| 家具・家事用品 | 9,405円 |

| 被服及び履物 | 6,405円 |

| 保険医療 | 15,512円 |

| 交通・通信(自動車の維持関係費用で16,029円) | 27,567円 |

| 教養娯楽 | 25,707円 |

| その他消費支出 | 54,028円 |

| 非消費支出(税金や社会保険料の支払い) | 28,424円 |

| 合計 | 263,718円 |

支出を見ると、全体的に結構費用かかっているなという印象を持ちますね。

食費も教養娯楽も少し高めですね。

支出を見ると浮かんでくる生活のイメージは?

内訳の中で出てくる、その他消費支出54,028円は、交際費の27,388円を含んでいます。27,388円の中には、孫にわたす小遣い14,447円があります。

孫にお小遣いをあげたり、それ以外に少し出かけて交際費にお金を使う想定です。

収入と支出を合わせてみていくと、

209,198円-263,718円=約5.5万円が足りない!という計算になります。

ここが大事なポイントなのですが、この2000万円赤字額に対して、どのように対処しているのか?は、報告書にある数字から計算できます。

- 2017年の高齢夫婦無職世帯の平均純貯蓄額*2,484万円

- 2017年の定年退職者の退職給付額は平均で1,700万円~2,000万円程度

この数字から見えるのは、

おおよそ65歳以上の高齢夫婦が、65歳前後で退職金を1,700万円~2,000万円程度もらって、貯蓄にしていることです。

ここから言えることは、実は報告書で挙げられている2000万円の赤字額は、退職金などの金融資産を取り崩すことで対応している。ということなのです。

つまり、「2000万円追加で不足になる」のではなくて、「想定される退職金によって取り崩して生活することになる。」ということです。

「新たに2000万円足りなくなった!」というような話ではないんですね。

2000万円問題の「問題」は何か?

この2000万円問題の「問題」は、「老後2000万円が足りなくなるよ!まずいよ!」というような印象だけが先行してしまった点にあると言えます。

なぜなら、実際の報告書では「老後に、夫婦を想定した場合、ライフタイルに応じて変化する部分はあるが、2000万円を金融資産から取り崩して生活する。」ということしか報告してないからです。

「2000万円」だけがイメージに残ってしまって、「年金が足りない!老後がまずいよ!」というような安易な結論になり、老後への不安が煽られるような形になっているのが問題かと思います。

実際のところは、「65歳以上で、夫婦が2000万円を取り崩して生活する。」1つのモデルケースにすぎないです。そして、モデルケースのことをよく踏まえて、自分であったらどんな生活をするのかを考えることの方が大事です。

老後2000万円問題で気をつけておきたい点は?

2000万円問題とその報告書から、気をつけておくべき点は、一般的な家庭を想定したものであって、ライフスタイルによって個々人のかかるお金は異なることということです。

報告書から見えてくる結論は、月5.5万円の不足です。

報告書の想定を改めて列挙してみます。

・夫婦(夫65歳以上、妻60歳以上)で生活している。

・65歳からほぼ収入無しで年金生活

・1ヶ月の食費が64444円。

・車を持っていて維持費16000円

・住宅ローンを完済していて修繕費のみ

・孫がいてお小遣いを毎月15000円あげている

1つずつ詳しくみていくと、こんなに費用必要なのか?と思いますね。

自分が生活するとしたら、実際にはいくら必要なのか?

どんなふうに過ごしたいのか?を具体的に考えることが必要ですね。

2000万円問題と、報告書から考えておくべき点3つは?

最後に、2000万円問題と報告書を踏まえて、考えておくべき3つの点をまとめます。

1 老後にどうやって生活するか?どんな生活をしたいのか?を考えること

一番大切なのは、老後に向けて自分がどんな人生を歩みたいのかを考えることです。

どんな人生を歩みたいのか?によって、必要になるお金が異なってくるからです。

どんな人生歩みたいのか?どういう風に過ごしたいのか?

自分のライフスタイルを考えた上で、今後の資産形成を考えたいですね。

2 長期的な資産形成をどのように行うのか?を今から考える

報告書から見える結論として、資産を長期的に形成していくことが重要です。

長期的に資産を形成していくことで、利息の効果や時間の分散によってリスクを避けることもできます。

国が用意してくれているNISAや積み立てNISA,iDeCoの制度を利用して、税制面でのメリットを得ながら、計画的に準備していくことが大事ですね。

3 長生きした時のリスクを見ておく

報告書を見ると、「長生きになるリスク」を考えた方がいいよ。と言っています。

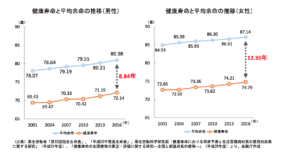

男性の平均寿命は81歳で、4人に1人は95歳まで生きるという試算もあります。

報告書では、65歳からの20ー30年間の老後を想定していますが、ただ長生きするのか、「健康で」長生きできかどうかでも大きな差があります。

「健康でいられる」年齢と、寿命との差には、男性で8年、女性で12年と言われています。(下表参照)

寿命が延びていることもあり、長生きすることを想定して、

準備をしておくことが必要ですね。

まとめ

今回は2000万円問題の実際の内訳はどうなっているのか?をお伝えしました。そこから見えてきた結論は、「自分の老後も含めたライフスタイルを考えて、長期的に準備しておくことがよい」ということでした。

そもそも、投資をする前に、何のために投資してるのか?

これからの人生をどうしていくのかをまずは、考えたいですね。

その上で、長期的に資産を形成していくなら、どうしたらいいのか?を長期的に考えていくことが投資をする上では大切になりますね。

私の場合は、老後資金は、老後資金は積み立てNISAをSBI証券で行なっていきます。そして、日々の生活費用にプラスしたお金の準備として、SBIネオモバイル証券 ![]() で日本株高配当投資をしていこうとして進めています。基本的には一度購入した株は売らずに長期的に、育んでいこうと思っています。

で日本株高配当投資をしていこうとして進めています。基本的には一度購入した株は売らずに長期的に、育んでいこうと思っています。

長期的な準備をしていきましょう^^